本学を支えてくださる皆様へ(寄付金のお願い)

現在募集中のご寄付については下記の通りとなっておりますので本学の各種活動にご支援いただきますようお願いいたします。

東京女子医科大学へのご寄付に関しましては、所得税法、法人税法による税制上の優待遇措置が受けられます。

>>「税制上の優待遇措置」について

寄付金に対する税制上の優待遇措置

【個人の場合】

本法人への寄付は、税制上の優待遇措置を受けることができます。

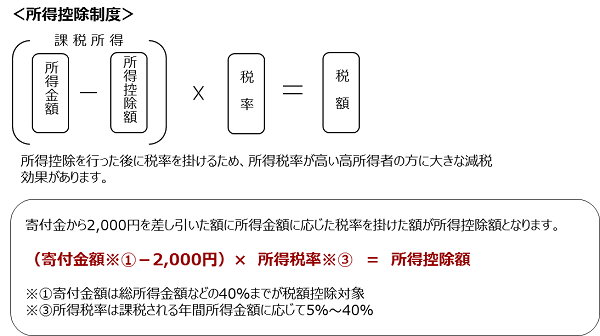

確定申告の際、「税額控除制度」または「所得控除制度」のどちらか減免控除の高い制度を選択し、税の還付を受けることができます。

本法人からお送りする「寄付金領収書」と「税額控除に係る証明書(文部科学省発行:写)」あるいは「特定公益増進法人証明書(文部科学省発行:写)」を添えて、最寄りの税務署で確定申告を行ってください。

<個人住民税の寄付金税額控除>

寄付金税額控除の控除対象寄付金として条例で指定している都道府県・市区町村にお住まいの方は、本法人に対して2,000円を超える寄付を行った場合、個人住民税の寄付金税額控除を受けることができます。現在、本法人を「寄付金税額控除対象法人」として認定している地方公共団体は、東京都と千葉県です。 個人市区町村民税の寄付金税額控除の対象となる寄付金につきましては、お住まいの市区町村の税務担当課にお問い合わせください。

【法人の場合】

法人からの寄付金は、法人税法に基づき、当該事業年度の損金に算入することができます。損金算入には「特定寄付金」を選択することができます。

<特定寄付金>

特定公益増進法人に対する寄付として、一般法人への寄付の損金算入限度額と別枠に損金に算入できます。手続きに必要な本法人発行の「寄付金領収書」と「特定公益増進法人証明書(文部科学省発行:写)をお送りします。

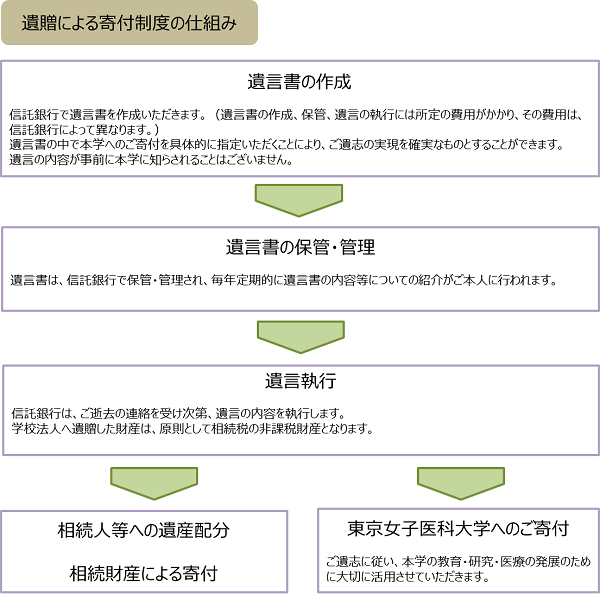

遺贈による寄付制度について

遺言により、ご自身の築き上げた財産の一部または全部を相続人以外の人や団体に遺すことを「遺贈」といいます。

東京女子医科大学への皆様からのご寄付に、あらためてお礼申し上げます。

近年、遺産を相続した方やご自身の築き上げた財産の一部を本学の未来に役立ててほしいとの篤志をいただいております。

遺産を社会的に有意義な事業に使ってほしい、そうした志や思いを実現するため「遺贈」を利用される方が近年増える傾向にあります。

卒業生・在校生のご父母・教職員・一般篤志家の方々が所有されている財産を本学の教育・研究・医療の発展のためご支援いただくことができます。

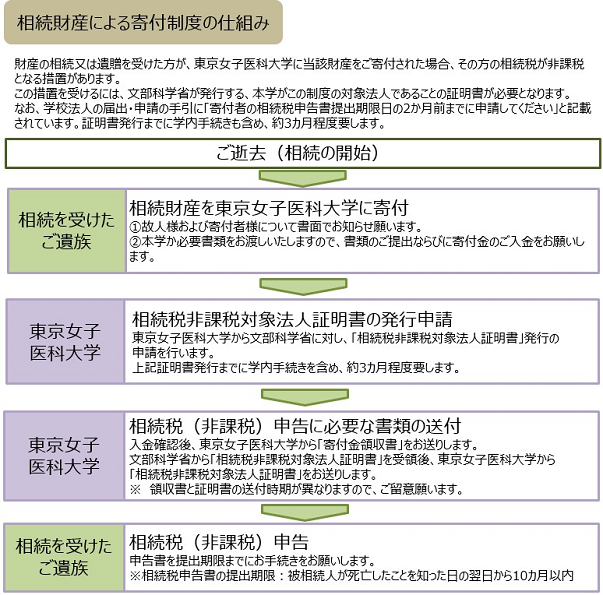

※学校法人への遺贈によるご寄付は、相続税が非課税になります。

※ご相談内容の秘密は保護されます。